Lãi suất kép là chìa khoá mở ra con đường cho sự giàu có của bạn. Lãi suất kép giúp bạn tạo ra nguồn tiền khổng lồ. Khoản tiền này không những có khả năng giúp bạn có một cuộc sống nhàn hạ hơn khi hết tuổi lao động, mà còn có khả năng giúp bạn có thể giải quyết được những vấn đề phát sinh khi cần thiết. Vậy cụ thể lãi suất kép là gì? công thức tính lãi suất kép như thế nào? Mời bạn cùng Sự Thật Chứng Khoán tìm hiểu chi tiết trong bài viết:

Nội Dung

Lãi suất kép là gì?

Lãi suất kép có nghĩa là khi bạn gửi một số tiền tiết kiệm nhất định. Đến thời gian đáo hạn hợp đồng, toàn bộ số tiền lãi sẽ được cộng dồn vào số tiền gốc và bạn mang số tiền đó tiếp tục tái đầu tư để lấy về lãi có giá trị cao hơn ở chu kỳ sau. Chính vì thế số tiền của bạn sẽ tăng dần lên theo cấp số nhân.

Đúng với tên gọi của nó, với hình thức gửi tiền này, bạn sẽ có khả năng biến lãi con thành lãi mẹ và tiếp tục hưởng lãi trên tổng số tiền đó. Lãi suất kép có 2 yếu tố là thời gian và lãi suất.

Sức mạnh của lãi suất kép

Con người thường có xu hướng chi tiêu, thậm chí chìm ngập trong những thứ vật chất “tầm thường”. Họ mua sắm thoải mái theo sở thích và lãng phí tiền vào những thứ không cần thiết như mua xổ số, đồ ăn nhanh, thanh toán lãi suất thẻ tín dụng, phí ngân hàng…

Khi một người bình thường tiết kiệm được tiền từ việc mua sắm, họ sẽ cảm thấy đó là một “thành tích” và bắt đầu chi tiền vào mua sắm những thứ khác.

Tuy nhiên, nếu bạn thực sự hiểu đồng tiền, bạn sẽ nhìn nó theo cách khác. Bạn đang trả giá đắt cho số tiền kiếm được dựa trên thu nhập trực tiếp. Từ các loại thuế đến đóng đủ loại bảo hiểm, gần như một nửa thu nhập của bạn đã “ra đi” trước khi bạn có thể dùng đến chúng. Vì thế, mỗi một đồng đô la bạn kiếm được từ làm việc, bạn chỉ còn khoảng 60%, thậm chí ít hơn.

Nhiều người khi nhìn vào những năm đầu tiên khi gửi tiết kiệm, sẽ cảm thấy việc nhận lãi là tương đối ít và dường như không hiệu quả. Tuy nhiên, các bạn nên lưu ý rằng, để nhận được lãi suất kép thì đây là 1 khoản đầu tư lâu dài.

Bạn phải thật kiên nhẫn và có kỷ luật trong việc tiết kiệm và hành trình lãi kép có thể kéo dài khoảng 20 hoặc thậm chí lâu hơn là 30 năm. Và số tài sản của bạn sẽ tăng lên 1 cách bất ngờ đấy.

Bạn có thể nhìn vào một ví dụ cụ thể, để có cái nhìn tổng quan hơn về sức mạnh mà lãi suất kép mang lại.

- Năm nay bạn 24 tuổi, bạn tiết kiệm mỗi tháng 1 triệu đồng tiền nhàn rỗi của bạn.

- Bắt đầu kế hoạch để nhận lãi suất kép càng sớm càng tốt.

- Lãi suất ngân hàng giả định trong suốt những năm bạn gửi sẽ là 6,8%/năm.

- Số năm mà bạn dự kiến gửi sẽ là 20 năm.

- Sau 20 năm tức là đến năm bạn 4 tuổi, tổng số tiền vốn mà bạn đã bỏ ra sẽ là 240,000,000 VND. Tổng số tiền mà bạn nhận về sẽ là gần 498 Triệu VND( gốc + lãi ). Tức là số tiền lãi suất kép mang lại cho bạn tương đương với số tiền gốc mà bạn đã gửi trước đó.

Nhìn vào ví dụ ta có thể thấy sức mạnh không tưởng mà lãi suất kép có thể mang đến cho bạn. Với 1 triệu đồng mỗi tháng, bạn đã 1 khoản tiền để chi tiêu cho những kế hoạch tốt hơn như: góp tiền xây nhà, mua xe, quỹ học cho con cái… Hay đơn giản là tiếp tục gửi để hưởng lãi suất ngày càng tăng lên.

Nếu khả năng của bạn tốt hơn, bạn có thể gửi thêm số tiền mỗi tháng để có thể thu về những khoản tiền khổng lồ sau này mà lãi suất kép mang lại cho bạn. Mấu chốt thành công ở đây là hãy bắt đầu tiết kiệm sớm và tiết kiệm đều đặn bạn nhé. Nếu bạn dùng số tiền tiết kiệm đó để đầu tư trong vài năm, con số sẽ tăng lên khổng lồ.

Hầu hết mọi người đều có nhiều nợ hơn tiết kiệm. Trong khi đó, mục tiêu của chúng ta thì ngược lại: tiết kiệm càng nhiều càng tốt.

Bạn nên tiết kiệm 15% thu nhập trước thuế vào các khoản đầu tư dài hạn như quỹ hưu trí và 20-25% thu nhập sau thuế vào một tài khoản tiết kiệm khác.

Ví dụ: Anh B thường dành 50% thu nhập sau thuế của tôi dành để thanh toán các hóa đơn bắt buộc trong gia đình như: tiền nhà, xăng xe và các phí tiện ích khác. Tuy nhiên, nếu anh B có thể tiết kiệm 10% mỗi tháng từ số tiền thanh toán hóa đơn và thêm 20% tiền chi tiêu vào các vật dụng như gas, thực phẩm, hàng gia dụng… thì mọi chuyện sẽ khác.

Chẳng hạn, nếu cắt giảm chi tiêu 60.000VNĐ mỗi ngày cho bữa trưa và café đắt đỏ, anh B sẽ tiết kiệm được 1.800.000 VNĐ mỗi tháng. Sau 12 tháng, anh B có 21.600.000VNĐ. Nếu anh B có thể tiết kiệm thêm 40.000VNĐ bên ngoài nữa, như vậy cuối năm đó anh B có thêm 1 khoảng tiền không hề nhỏ khác.

Công thức tính lãi suất kép

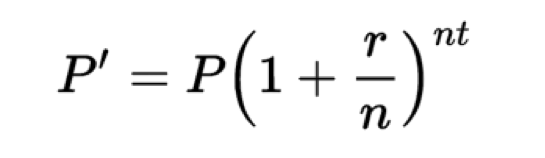

Để bạn có thể hiểu rõ ràng hơn về hình thức gửi tiền này và có những bước tính toán cũng như kế hoạch cho tương lai. Bạn có thể xem cách tính lãi suất kép theo công thức sau:

Trong công thức trên ta có thể thấy:

- P’: chính là tổng số tiền mà bạn sẽ nhận được, bao gồm cả gốc và lãi sau khi đáo hạn hợp đồng, nhờ hình thức gửi hưởng lãi suất kép.

- P: là số tiền gửi ban đầu hay còn gọi là số tiền gốc mà bạn có mang đi gửi.

- r: lãi suất trên danh nghĩa dự kiến mà ngân hàng sẽ chi trả hàng năm

- n: số lần tiền lãi được nhập vào tiền gốc.

- t : số năm bạn dự tính gửi tại ngân hàng.

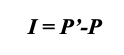

Để tính được tổng lãi mà bạn nhận được sau khi gửi ngân hàng, bạn chỉ cần lấy tổng số tiền mà bạn nhận được, trừ đi số tiền gốc ban đầu mà bạn gửi.

Trong đó:

- I: là tổng số tiền lãi mà bạn đã tiết kiệm được bằng cách gửi lãi suất kép.

- P’: tổng số tiền sau khi đáo hạn sổ.

- P: số tiền gốc ban đầu của bạn.

Ví dụ: Dựa theo công thức trên, nếu như bạn có 150,000,000 VNĐ và bạn sẽ gửi ngân hàng là 10 năm. Mức lãi ngân hàng sẽ chi trả hàng năm để bạn có thể nhận lãi suất kép là 6,9%. Theo công thức trên ta có thể biết:

P= 150,000,00 VND, r= 0.069, n= 8 (vì năm đầu chưa được cộng và và năm cuối là năm đáo hạn) và t = 10

Vậy tổng số tiền mà bạn nhận được sau 10 năm bao gồm cả lãi và gốc sẽ là:

P’ = 150,000,000*(1+0,069/8) ^(10*8) = 298,173,839 VNĐ

Số tiền lãi nhờ gửi theo hình thức lãi suất kép mà bạn sẽ nhận được sau 10 năm sẽ là:

I = 298,173,839 – 150,000,000 = 148,173,839 VNĐ

Nhìn số tiền trên ta có thể thấy, chỉ sau 10 năm gửi tổng số tiền của bạn đã tăng lên gần gấp đôi so với số tiền gửi ban đầu.

Nguyên tắc để nhận lãi suất kép cao nhất

Nghe thì có vẻ tiền sẽ về tay bạn một cách dễ dàng và khá nhiều. Tuy nhiên, khi quyết định gửi sổ ngân hàng theo hình thức nhận lãi suất kép, bạn cần chú ý một số nguyên tắc sau:

1. Không Trì Hoãn

Nguyên tắc đầu tiên chính là việc không trì hoãn kế hoạch của bạn. Đừng chỉ đọc xong và để đấy, rồi nghĩ rằng mình sẽ có cơ hội thành tỷ phú trong tương lai gần. Trì hoãn là kẻ thù của chính bạn đấy, không chỉ trong việc tiết kiệm mà còn là vật cản đường bạn đi đến thành công.

Cái giá của sự trì hoãn là không hề nhỏ chút nào. Và thử hình dung xem nếu bạn không bắt đầu ngay từ bây giờ là bạn đã đánh mất đi biết bao nhiêu cơ hội rồi đấy.

Theo bài toán trên nếu bạn trì hoãn 1 năm, tổng số tiền bạn nhận lạu được sẽ chỉ còn 455.000.000VNĐ mà thôi. Vâng chính bạn đã đánh mất 9% so với giá trị ban đầu đấy. Và thử hình dung xem nếu bạn trì hoãn 10 năm thì tiền tiết kiệm của bạn chỉ còn 170.000.000VNĐ giảm tới 66% so với ví dụ ban đầu.

Trong mọi trường hợp tình hình kinh tế thay đổi, lãi suất thị trường thay đổi, lạm phát xảy ra… thì ý nghĩa bài toán trên vẫn nguyên vẹn sức mạnh của lãi kép. Bởi ngân hàng sẽ điều chỉnh tăng khi lãi suất tăng và điều chỉnh giảm khi lãi suất giảm. Bạn hãy suy nghĩ và tiến hành nhanh nhất có thể, để có cơ hội nhận được số tiền từ lãi suất kép càng lớn trong tương lai.

2. Tiến Hành Gửi Theo Hình Thức Lãi Suất Kép Càng Sớm Càng Tốt

Nếu bạn còn trẻ nhưng có khả năng, bạn có thể bắt đầu việc gửi tiền tiết kiệm càng sớm càng tốt. Bạn có thể nhận được số tiền ngoài sức tưởng tượng nếu như bạn làm điều này sớm. Hãy bắt đầu khi bạn có thể, chứ không nên đợi đến năm 30- 35 tuổi mới bắt đầu thực hiện.

3. Gửi Theo Khả Năng

Bạn cần đánh giá khả năng và điều kiện của mình để có được những kế hoạch phù hợp nhất. Nếu như bạn có một số tiền lớn và không dùng đến bạn có thể gửi ngay số tiền đó để nhận lãi nhanh nhất .

Nhưng nếu như bạn không có một số tiền lớn một lúc, bạn cũng không nên bỏ cuộc. Bởi hiện nay ngân hàng có rất nhiều hình thức gửi tiết kiệm mà bạn có thể tham khảo như: gửi tiền một lần, gửi hàng năm và gửi theo hàng tháng.

4. Kiên Trì Với Kế Hoạch Của Mình

Ban đầu khi bạn mới gửi, bạn sẽ nhận thấy rằng tiền lãi cộng dồn vào sẽ không được nhiều. Điều này hoàn toàn có thể hiểu được do đây là một kế hoạch đầu tư lâu dài chứ không phải là ngắn hạn. Chính vì thế, nếu đã quyết định gửi theo hình thức tiết kiệm để nhận lãi suất kép, bạn nên kiên trì theo đúng như kế hoạch để thu được kết quả.

5. Hãy Gửi Tiết Kiệm Thường Xuyên Hơn

Chìa khoá cho sự thành công là tuân thủ nguyên tắc tiết kiệm đều đặn và cố gắng không dùng đến số tiền này. Nhưng làm như thế thì bạn mới áp dụng sức mạnh của lãi kép và làm cho nó đẻ ra thêm tiền?. Câu trả lời là bạn phải gửi tiết kiệm với kỳ hạn dài.

Bạn có thể hiểu tóm tắt như thế này: Bạn gửi tiết kiệm hàng tháng hay bạn gửi tiết kiệm có kỳ hạn như sau khi đáo hạn bạn không rút ra và ngân hàng sẽ tự động quay vòng thêm cho bạn kỳ hạn mới như ban đầu. Cứ như thế lãi suất của bạn sẽ được cộng dồn vào lãi gốc và tính tiếp lãi tiếp theo cho chu kỳ sau. Như vậy lãi suất mà bạn được hưởng chính là lãi suất kép.

Nhưng hiện nay không có nhiều ngân hàng huy động gửi tiết kiệm với kỳ hạn trên 5 năm. Lưu ý rằng mức lãi suất mỗi ngân hàng không giống nhau và còn tuỳ vào những chính sách của ngân hàng đó áp dụng. Ngoài ra, bạn chỉ nên gửi tiết kiệm kỳ hạn dài khi dự đoán được mức lãi suất sẽ giảm trong dài hạn. Ngược lại sẽ gây nhiều khó khăn cho người gửi tiết kiệm (không linh hoạt trong việc rút và gửi tiền, lãi suất tăng thì người gửi cũng không được hưởng lợi khi đáo hạn…)

Vì thế nếu bạn có ý định gửi tiết kiệm thì bạn nên gửi 1 năm để nhận được mức lãi suất tối đa nhất. Đến khi đáo hạn nếu bạn không có nhu cầu rút thì ngân hàng sẽ tự động quay vòng cả gốc và lãi cho bạn thêm kỳ hạn mới bằng số kỳ hạn cũ với lãi suất hiện hành mà vẫn đảm bảo bạn được hưởng mức lãi suất kép. Nên nhớ khi bạn rút trước kì hạn bạn chỉ hưởng được mức lãi suất không kỳ hạn và cao nhất là 2%/năm.

Bí quyết gửi tiền nhận lãi suất kép

Để có thể tối đa hóa khoản tiền tương lai của mình, bạn cần lưu ý một số điều sau:

- Chọn ngân hàng uy tín để gửi số tiền của mình. Bởi đồng tiền đi liền khúc ruột. Chính vì thế, ngân hàng cao nhất chưa chắc đã là ngân hàng uy tín nhất.

- Chọn hình thức gửi mà bạn có khả năng thực hiện được để kế hoạch sẽ không bị dừng lại trong quá trình gửi.

- Lãi suất hàng năm của ngân hàng sẽ có khả năng thay đổi, có tăng hoặc giảm. Chính vì thế, bạn chỉ nên lựa chọn hình thức đáo hạn sau mỗi năm để có thể thay đổi kế hoạch nếu cần thiết.

- Không nên rút tiền khi chưa đến thời gian đáo hạn, bởi vì khi bạn rút như thế thì gần như số tiền của bạn sẽ không có lãi.

- Cân nhắc lựa chọn ngân hàng có mức lãi suất ổn mà bạn có thể chọn mặt gửi vàng theo đúng nghĩa đen, để hưởng được lãi suất kép tốt nhất.

Thủ Tục Làm Sổ Gửi Tiết Kiệm Hưởng Lãi Suất Kép

Để gửi được tiền tại ngân hàng, bạn cần có tài khoản tại ngân hàng đó. Nếu bạn chưa có tài khoản ngân hàng thì cũng không nên lo lắng vì việc làm này vô cùng đơn giản qua một số bước sau:

Cách Tạo Tài Khoản Ngân Hàng

- Bước 1: Bạn cầm chứng minh thư nhân dân đến ngân hàng mà bạn muốn mở tài khoản.

- Bước 2: Điền đầy đủ thông tin theo yêu cầu của nhân viên ngân hàng để tạo tài khoản.

- Bước 3: Bạn sẽ có tài khoản của mình, chỉ cần kích hoạt theo hướng dẫn là ngay lập tức tài khoản của bạn có thể sử dụng được.

Thủ Tục Làm Sổ Tiết Kiệm

Sau khi đã chọn mặt gửi vàng và đã có tài khoản trong tay. Thủ tục làm sổ tiết kiệm của bạn cũng sẽ được thực hiện vô cùng nhanh. Trước khi làm thủ tục bạn cần chọn được gói tiết kiệm phù hợp nhất với mình. Hầu hết các ngân hàng đều có nhiều hình thức gửi khác nhau cho bạn lựa chọn:

- Gửi tiết kiệm dài hạn

- Gửi tiết kiệm không kỳ hạn

- Gửi tiết kiệm hàng tháng

- Gửi tiết kiệm online

Bạn nên lựa chọn hình thức gửi tiết kiệm online để tiết kiệm thời gian phải đến ngân hàng giao dịch.

Cách tính toán mức lãi bạn nhận được

Sau khi đã nghe tư vấn về các gói gửi, bạn nên tính toán về lãi suất của từng gói và số tiền mà bạn sẽ nhận được, để quá trình đầu tư được hiệu quả nhất. Sau khi đã tính toán được về nhu cầu, khả năng và mong muốn. Bạn hãy quyết định lựa chọn một gói phù hợp nhất nhé.

Đọc Kỹ Các Điều Khoản

Một lưu ý tưởng bình thường nhưng lại vô cùng quan trọng, đó chính là bạn nên đọc kỹ những quy định và các điều khoản trong gói mà bạn đã lựa chọn. Việc làm này không những giúp bạn hiểu được bản chất, quản lý dòng tiền tốt hơn.

Mà bên cạnh đó, nó còn giúp bạn có thể hiều được những chính sách mà bạn cũng được hưởng. Đôi khi là việc nếu bạn rút tiền khi chưa đến hạn, bạn có thể không có tiền lãi.

Tiến Hành Làm Sổ

Sau khi bạn đã lựa chọn và đưa ra quyết định. Bạn chỉ cần đến ngân hàng hoặc điểm giao dịch gần nhất. Mang theo giấy tờ tùy thân bao gồm: chứng minh thư nhân dân hoặc thẻ căn cước mà bạn dùng để mở tài khoản để mở sổ.

Bạn cũng nên quyết định người có thể được hưởng số tiền, hoặc có quyền rút số tiền nếu bạn gặp rủi ro. Hoặc đơn giản là chọn một người cùng đứng tên trên sổ nếu muốn. Các thủ tục đều sẽ được hoàn thành một cách nhanh chóng và dưới sự hỗ trợ tận tình nên bạn có thể hoàn toàn yên tâm để làm nếu chưa có kinh nghiệm.

Kết luận

Chúng tôi biết rằng sẽ rất khó để thực hiện mục tiêu này ngay lập tức, nhưng bạn có thể bắt đầu bằng những thói quen đúng đắn và chi tiêu ít hơn số tiền kiếm được. Khi đó bạn sẽ thấy dòng tiền tăng trưởng theo thời gian.

Mỗi một xu tiết kiệm sẽ trở thành 10 xu, 10 xu tiết kiệm sẽ thành 1 đô la… Và khi nó phát triển, bạn hãy bắt tiền làm việc cho mình, thay vì cố gắng làm việc để phục vụ đồng tiền.

Trên đây là toàn bộ những chia sẻ về lãi suất kép, công thức tính lãi suất kép, cũng như cách thức để bạn có thể có được những kế hoạch an toàn và hiệu quả nhất trong tương lai. Bạn hãy cân đối tài chính thông minh và lên kế hoạch để có khoản tiết kiệm lớn trong tương lai nhé. Chúc bạn thành công!